Se você é empreendedor ou dono de um pequeno negócio, entender quanto realmente custa um funcionário é fundamental — tanto para o dia a dia das operações quanto para a tomada de decisões estratégicas.

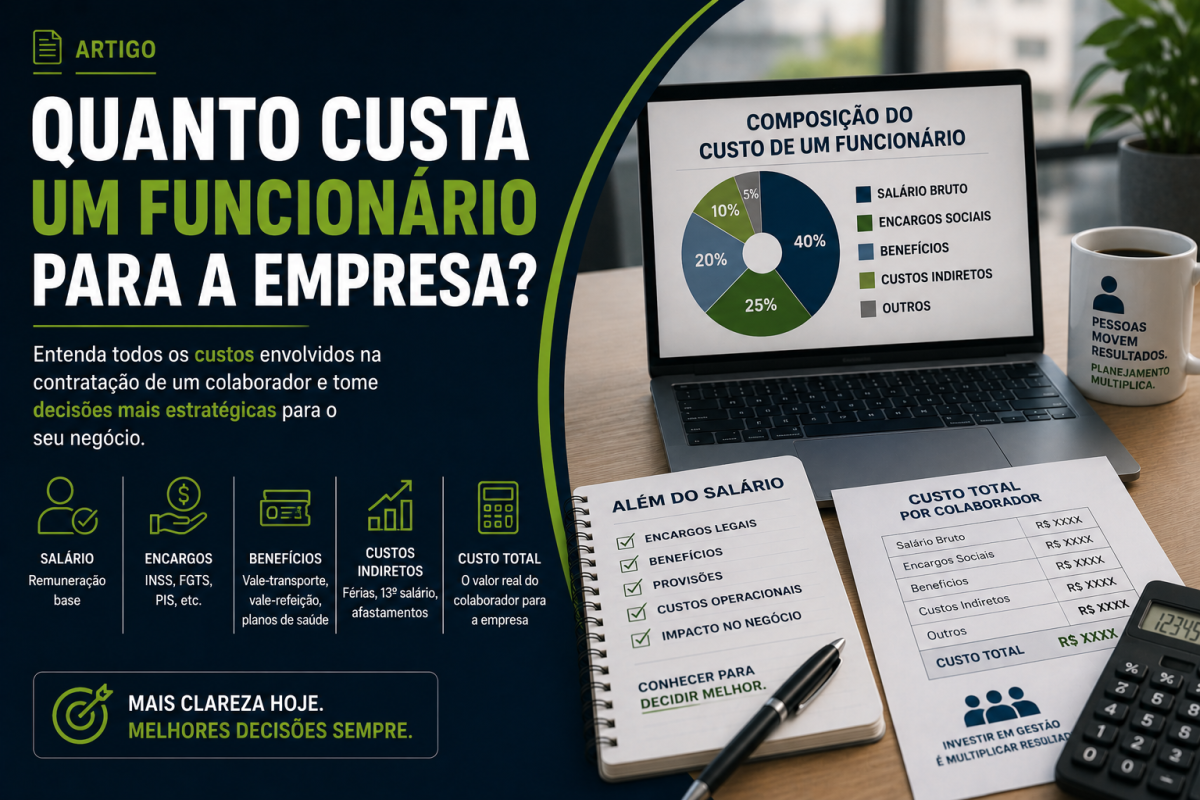

Quando falamos no custo de um colaborador, o salário bruto representa apenas o primeiro componente. Somam-se a ele diversos encargos e provisões: FGTS, férias, 13º salário, contribuições previdenciárias e os benefícios oferecidos pela empresa.

Calcular esse total corretamente vai além de cumprir as obrigações legais. É o que permite precificar produtos e serviços com margem real, avaliar a produtividade da equipe e decidir com segurança antes de cada nova contratação. Tomar decisões considerando apenas o salário bruto significa conduzir o negócio com informação incompleta.

O que realmente compõe o custo de um funcionário

O custo total corresponde a tudo o que a empresa desembolsa para manter um trabalhador. Ele se organiza em três blocos.

1. Encargos universais (válidos para qualquer empresa)

Incidem independentemente do regime tributário e costumam ser subestimados:

- FGTS — 8%: depositado mensalmente em conta vinculada ao trabalhador.

- Férias + 1/3 constitucional — cerca de 11,11%: 30 dias de férias por ano, acrescidos de um terço.

- 13º salário — cerca de 8,33%: equivalente a um salário adicional por ano, diluído ao longo dos meses.

- Provisão para rescisão — cerca de 4%: referente à multa de 40% sobre o FGTS na demissão sem justa causa.

Vale destacar que férias, 13º e rescisão não são despesas pontuais de um único mês. São provisões — valores que devem ser reservados mensalmente para que a empresa não comprometa o caixa quando essas obrigações se concretizarem.

2. Encargos que mudam conforme o regime tributário

É aqui que mora um detalhe decisivo para o pequeno negócio:

- Simples Nacional (Anexos I, III e V): o INSS patronal não é recolhido à parte, pois já está embutido na guia única do DAS. Na prática, o acréscimo direto sobre a folha se resume basicamente ao FGTS.

- Lucro Presumido e Lucro Real: a carga é significativamente maior. Além do FGTS, a empresa recolhe INSS patronal de 20%, mais RAT/SAT (de 1% a 3%, conforme o risco da atividade) e mais Sistema S e outras contribuições (cerca de 5,8%) — algo em torno de 28,8% adicionais apenas nessa frente.

- Simples Nacional — Anexo IV (construção civil, limpeza, vigilância): exceção que recolhe os 20% de INSS patronal de forma separada, como no Lucro Presumido.

- MEI com funcionário: regra simplificada, com recolhimento de 3% de INSS sobre o salário, além do FGTS.

Ou seja: dois empresários que pagam o mesmo salário podem ter custos totais bastante diferentes, dependendo apenas do regime. Ignorar essa distinção leva a um orçamento distorcido.

3. Benefícios

Obrigatórios ou estratégicos, também integram o cálculo: vale-transporte, vale-refeição ou alimentação, plano de saúde, plano odontológico, PLR e auxílio-creche, entre outros. Em muitos cargos, são esses benefícios que determinam a competitividade da vaga no mercado.

Vale um cuidado adicional: nem todo benefício pesa da mesma forma. Alguns têm custo líquido menor do que o valor de face — no vale-transporte, por exemplo, é permitido descontar do funcionário até 6% do salário. Outros, quando concedidos fora das regras adequadas, podem ser interpretados como salário indireto e passar a sofrer a incidência de encargos. Estruturar os benefícios com base na convenção coletiva da categoria e na legislação evita que um diferencial bem-intencionado se transforme em custo inesperado.

Quanto isso representa na prática

Costuma-se estimar que um funcionário custa de 70% a 100% acima do salário bruto. Essa estimativa se aplica ao Lucro Presumido e ao Lucro Real; no Simples Nacional, o acréscimo é consideravelmente menor. A tabela a seguir ilustra a diferença para um salário de R$ 3.000:

| Item | Simples Nacional | Lucro Presumido / Real |

|---|---|---|

| Salário bruto | R$ 3.000 | R$ 3.000 |

| FGTS (8%) | R$ 240 | R$ 240 |

| Provisão 13º (8,33%) | R$ 250 | R$ 250 |

| Provisão férias + 1/3 (11,11%) | R$ 333 | R$ 333 |

| Provisão rescisão (~4%) | R$ 120 | R$ 120 |

| INSS patronal + RAT + Sistema S (~28,8%) | — (no DAS) | R$ 864 |

| Custo aproximado (sem benefícios) | ~R$ 3.943 (≈ +31%) | ~R$ 4.807 (≈ +60%) |

Acrescentando benefícios como vale-transporte, refeição e plano de saúde, o custo no Lucro Presumido/Real pode ultrapassar 1,7 a 2 vezes o salário bruto. Os valores acima são aproximados e servem para ilustrar a lógica do cálculo — o número exato depende do setor, da alíquota de RAT e dos benefícios praticados.

Para chegar ao número exato do seu caso — com o seu salário, o seu regime tributário e os seus benefícios —, use a calculadora Custo do Empregado para a Empresa. Ela soma FGTS, provisões, encargos patronais e benefícios e mostra o custo total mensal e anual de cada contratação.

Por que esse número orienta as suas decisões

Conhecer o custo total deixa de ser mera formalidade contábil e torna-se uma ferramenta de gestão quando esse número passa a embasar decisões como:

- Precificar com margem real. Se o custo da mão de obra que executa o serviço for subestimado, o preço final também será — e a margem se reduz a cada venda. O custo total é a base de qualquer precificação consistente.

- Decidir o momento certo de contratar. Antes de abrir uma vaga, o cálculo responde à pergunta essencial: o faturamento adicional gerado por essa contratação cobre, com folga, o custo total dela?

- Comparar modelos com objetividade. CLT, PJ ou terceirização deixam de ser uma escolha por intuição e passam a ser uma comparação de números — lembrando que contratar PJ para mascarar um vínculo de emprego gera passivo trabalhista. Vale simular cada cenário no Comparativo CLT x MEI ou no Comparativo CLT x PJ (Simples Nacional).

- Medir produtividade por custo. Relacionar o que a equipe produz com o custo real de mantê-la revela onde o investimento em pessoas está rendendo e onde não está.

- Preservar o fluxo de caixa. Provisionar 13º, férias e rescisão mensalmente evita surpresas no caixa nos meses de maior desembolso.

Os erros mais comuns ao calcular o custo de um funcionário

Mesmo empreendedores experientes costumam chegar a um número distorcido por tropeçar sempre nos mesmos pontos. Conhecer essas armadilhas é o caminho mais rápido para um cálculo confiável.

1. Olhar apenas para o salário bruto. É o erro mais frequente e o mais caro. Quem define preços, metas ou orçamento usando o salário bruto como referência ignora de 30% a 100% de custo que existe de fato. O resultado aparece de forma silenciosa: margens menores do que se imagina, projetos que pareciam lucrativos no papel e um caixa que nunca fecha como o esperado.

2. Aplicar o multiplicador errado para o regime tributário. Como vimos, a mesma folha pesa de maneiras muito diferentes no Simples Nacional e no Lucro Presumido. Usar a regra de “70% a 100% acima do salário” para uma empresa do Simples superestima o custo e pode travar contratações necessárias; usar o acréscimo do Simples para uma empresa no Lucro Real subestima o custo e corrói a margem. O primeiro passo de qualquer cálculo é identificar o regime correto.

3. Tratar 13º, férias e rescisão como despesa de um mês só. Quando esses valores são encarados apenas como um desembolso que aparece em dezembro ou no período de férias, o caixa é pego desprevenido. O correto é provisioná-los mensalmente — reservar todo mês a fração equivalente — para que a obrigação, quando vencer, já esteja coberta. Negócios que não provisionam tendem a recorrer a crédito caro justamente nos meses de maior pressão.

4. Confundir custo total com salário líquido. Existem três valores diferentes em jogo, e misturá-los gera decisões equivocadas. O salário bruto é o valor combinado no contrato. O salário líquido é o que efetivamente cai na conta do funcionário, depois de descontados INSS e Imposto de Renda — quase sempre menor que o bruto (você pode conferi-lo na calculadora de Folha Líquida do Empregado). E o custo total é o que a empresa desembolsa de verdade, somando ao bruto todos os encargos, provisões e benefícios — quase sempre maior que o bruto (estimado na calculadora de Custo do Empregado para a Empresa). O funcionário enxerga o líquido; a empresa precisa enxergar o custo total.

5. Esquecer os adicionais que incidem sobre a base. Horas extras, adicional noturno, adicional de insalubridade ou periculosidade e o descanso semanal remunerado (DSR) não são detalhes menores. Eles aumentam a base de cálculo — e, como FGTS, 13º e férias incidem sobre essa base maior, o efeito se multiplica. Uma operação com turnos noturnos ou volume recorrente de horas extras pode ter um custo por funcionário bem acima do previsto se esses adicionais ficarem de fora da conta.

6. Ignorar o custo da rotatividade. O gasto com um funcionário não se encerra enquanto ele está na empresa — desligá-lo e substituí-lo também custa. Uma demissão sem justa causa aciona a multa de 40% do FGTS, o aviso prévio e as verbas rescisórias. Em seguida, a nova contratação traz custos de recrutamento, seleção, treinamento e o período em que o substituto ainda não atingiu plena produtividade. Empresas com alta rotatividade pagam essa conta várias vezes ao ano, muitas vezes sem perceber.

7. Copiar uma referência genérica da internet sem adaptar. Multiplicadores prontos servem para dar uma ordem de grandeza, não para fechar um orçamento. Setor, alíquota de RAT, política de benefícios, adicionais e regime tributário fazem o número variar de empresa para empresa. O cálculo só é útil quando reflete a realidade do seu negócio.

Conclusão

Conhecer o custo total de um funcionário é, em essência, conhecer o próprio negócio. O salário bruto é apenas o ponto de partida; é a soma dele com encargos, provisões e benefícios que revela o investimento real em cada pessoa da equipe — e esse valor varia conforme o regime tributário, o setor e os benefícios oferecidos.

Empresas que dominam esse cálculo precificam com margem real, contratam no momento adequado e preservam o fluxo de caixa ao provisionar mensalmente as obrigações futuras. As que o ignoram correm o risco de perceber tarde demais que operavam sem visibilidade sobre os próprios custos.

Mais do que uma obrigação contábil, compreender o custo de cada colaborador é uma das decisões de gestão mais estratégicas ao alcance de um empreendedor. Para transformar essa ideia em número, comece pela calculadora Custo do Empregado para a Empresa e descubra quanto cada contratação realmente pesa no seu caixa.

Aviso Importante. Este conteúdo tem caráter informativo e não substitui análise contábil, jurídica ou tributária individualizada. As alíquotas e percentuais citados são aproximados e podem variar conforme o setor, a convenção coletiva da categoria e a legislação vigente.

Para decisões operacionais ou estratégicas, recomenda-se consultar um contador e utilizar ferramentas atualizadas conforme as regras em vigor.